Bijdrage van Dirk Bauwens

Hij stelt:

Er is geen enkele bank, verzekeringsbedrijf of pensioenfonds dat op den duur overeind kan blijven bij negatieve rente. Positieve intrest is namelijk de basis van hun verdienmodel. Negatief rendement en negatieve rentestanden leiden onvermijdelijk tot het faillissement van het gehele financiële systeem.

Volgens Bauwens is al voor 2008 een ontwikkeling naar een lage tot zelfs negatieve rente ingezet. Een lage rente heeft als doel de consumptie en productie te stimuleren en daardoor de economische groei. Dit beleid faalt echter. De economische groei neemt onvoldoende toe, maar de schulden rijzen wel de pan uit met ernstige gevolgen.

Het sparen wordt ontmoedigd, het aangaan van schulden wordt vergemakkelijkt. De eeuwenlange opbouw van kapitaal wordt niet alleen teruggedraaid, er is tevens een enorme speculatie- en bubbelcultuur ontstaan,

Negatieve rente : een grote bedreiging voor geld en economie

De centrale banken hebben een doorslaggevende rol gespeeld in het stabiliseren van de financiële crisis in 2008. Daarbij namen ze hun toevlucht tot onconventionele maatregelen. Een daarvan is de zogenaamde nulrentepolitiek, die geëvolueerd is naar een beleid van negatieve rente. Die strategie heeft echter bijzonder nefaste gevolgen voor het functioneren van het financieel-economisch systeem.

Wat is negatieve rente ? De kredietcrisis zette centrale banken ertoe aan om de officiële rentevoeten agressief te verlagen. Hierdoor werd het aantrekkelijker om geld te lenen voor investeringen of consumptie. De Zweedse nationale bank was in 2009 de eerste om negatieve rente te introduceren. Maar ook Zwitserland, Japan en de Europese Centrale Bank (ECB) hanteren momenteel deze aanpak.

Waarom drukken de centrale banken de rentestanden naar beneden ? Lage renteniveaus laten bedrijven en gezinnen toe om goedkoop te lenen. Daardoor wordt zowel de productie als de consumptie ondersteund en dus ook de economische groei. De monetaire beleidsmakers hopen tevens dat hun rentepolitiek de inflatie aanwakkert om de globale schuldenberg te doen inkrimpen of minstens beheersbaar te houden.

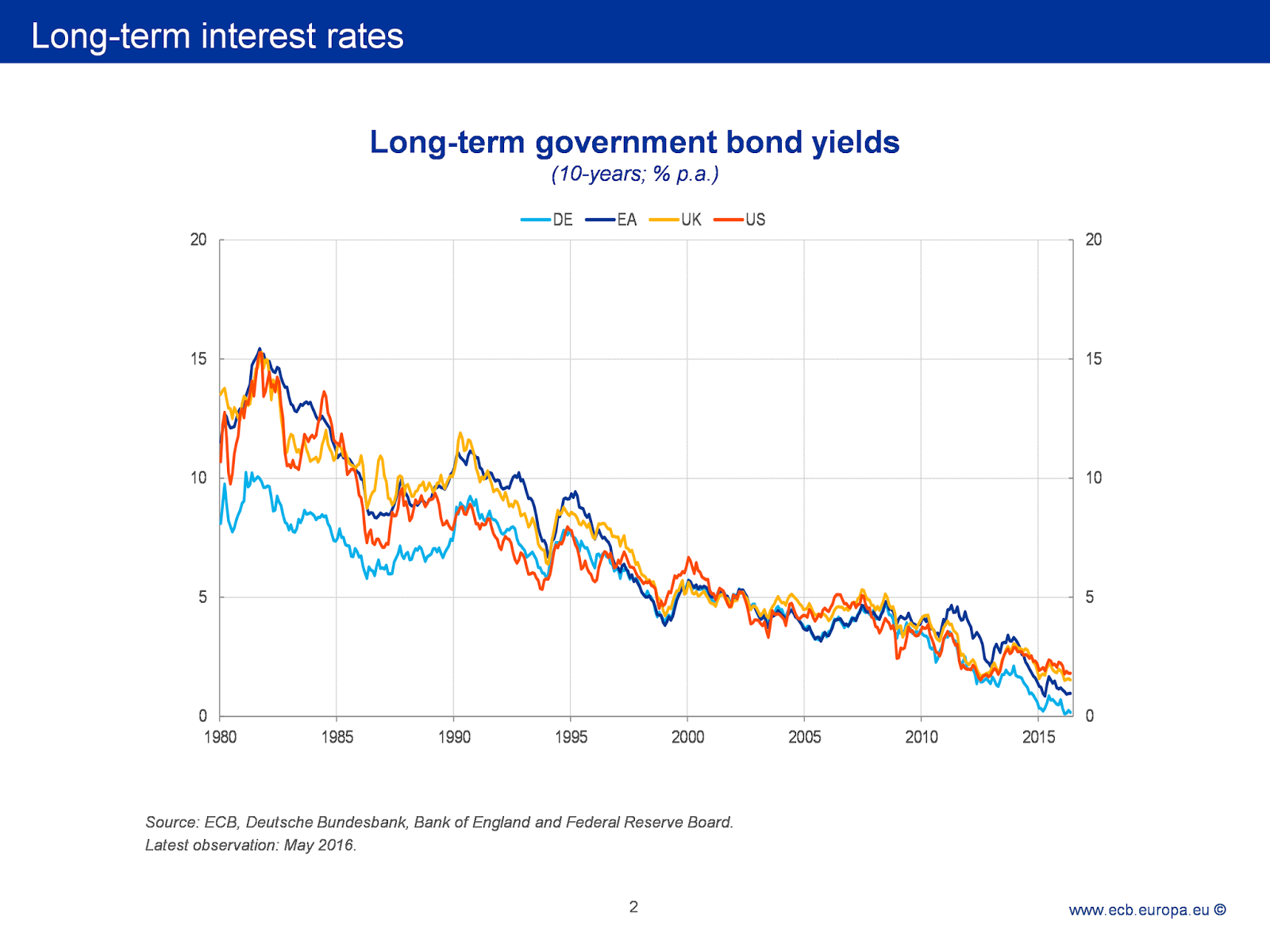

In tegenstelling tot hetgeen velen denken, is het centralebankenbeleid van dalende intrest overigens veel eerder van start gegaan dan in 2008, het jaar van de wereldwijde financiële crisis. Onderstaande grafiek, die de langetermijnrendementen van overheidsobligaties sinds 1980 weergeeft, is daarvan een sprekend bewijs.

De wereldeconomie zit vast in een zogenaamde liquiditeitsval : zowel bedrijfsinvesteringen als consumptie reageren onvoldoende op de extreem lage rente. De centrale banken trachten dus de commerciële banken te forceren om geld uit te lenen terwijl er duidelijk weinig kredietvraag is. Banken die geen nieuwe leningen verschaffen worden gestraft. Zo past de ECB een boeterente van min 0,4% toe op bankdeposito’s die haar vanwege commerciële banken worden toevertrouwd, om te vermijden dat dit gecreëerde geld gewoon bij haar wordt gestald.

Het gevolg van deze politiek is dat leningen worden toegekend aan ontleners die feitelijk insolvabel zijn. Het verkeerd investeren wordt gestimuleerd. Typisch voorbeeld hiervan is China, het land van de spooksteden, spookappartementen en spookvliegvelden. Zombiebedrijven, die onder normale omstandigheden failliet zouden gaan, blijven nu in leven.

Centrale bankiers zijn hoegenaamd niet bij machte om het door hen excessief gecreëerde krediet naar productieve plekken te sturen. Onderstaande grafiek toont ons dat de schulden (van overheid, bedrijven en gezinnen) in de Verenigde Staten de laatste vijftig jaar meer dan tweemaal zo snel zijn gegroeid als het BBP (bruto binnenlands product). Ook bij de drie andere economische grootmachten – Europa, China en Japan – kunnen we dezelfde volkomen onhoudbare situatie vaststellen. De grote toekomstige schuldverplichtingen (pensioenen) zijn in deze voorstelling dan nog niet eens opgenomen… Men kan echt niet voortdurend meer schulden blijven aangaan dan inkomsten verwerven. Er komt onafwendbaar een – zeer pijnlijk – moment van afrekening.

De wereldeconomie gaat niet alleen gebukt onder een enorme schuldenlast, het centralebankenbeleid heeft ook gezorgd voor een nooit eerder in de geschiedenis voorgekomen hoeveelheid verkeerd georiënteerde investeringen.

Gevolgen voor ondernemers

De normale gang van zaken in de ondernemingswereld is dat bedrijven geld ontlenen teneinde hun productie uit te breiden. Die bijkomende productie doet de winst toenemen. Een deel van deze winst dient om de intrest terug te betalen. Het probleem is dat steeds minder en minder ondernemingen dergelijke opportuniteiten kunnen ontdekken. Indien ze hiertoe in staat zouden zijn, zouden ze agressief lenen tegen de zeer lage rentevoeten van vandaag. Hun leengedrag zou de intrest naar boven jagen.

Het ontlenen wordt tegenwoordig vooral aangewend voor financiële doeleinden (‘financial engineering’) zoals het terugkopen van eigen aandelen en het overnemen van – of fusioneren met – andere bedrijven. Het ontlenen aan ondernemers voor productieve doeleinden kalft af. Wat dus ongunstig uitpakt voor de economische groei, voor jobs en de creatie van nieuwe producten.

In een normale wereld doet het ontlenen de rentevoet lichtjes stijgen (de wet van vraag en aanbod : de vraag naar geld doet het aanbod enigszins inkrimpen – daardoor wordt het geld ‘kostbaarder’). Het openen van bijvoorbeeld een nieuwe pizzatent doet de winstmarge op pizzatenten dalen (want een extra concurrent op de pizzamarkt). Alles gaat goed zolang de rentevoet waaraan men ontleent 5% bedraagt en de opbrengst 9%. Stel echter dat de rentevoet 5% bedraagt en de opbrengst eveneens 5% : dan zal niemand nog in de pizzabusiness stappen. Iedere kandidaat-ondernemer zal een dergelijke winstoverweging maken bij het opstarten van een zakelijke activiteit.

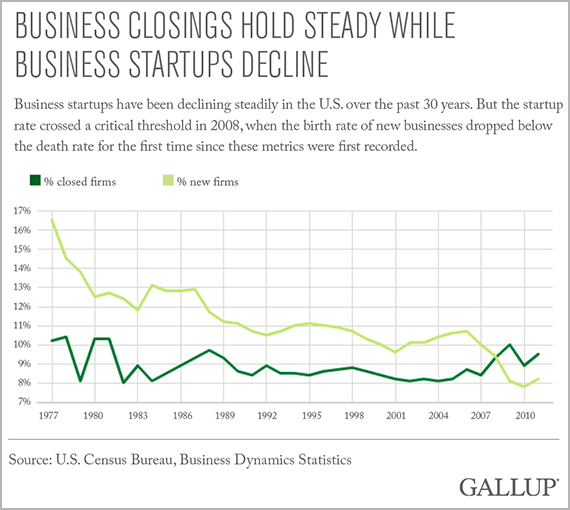

Iedereen weet dat in Amerika het entrepreneurship hoog in het vaandel wordt gedragen. De volgende grafische voorstelling toont aan dat, voor de eerste keer in de geschiedenis van het moderne Amerikaanse bedrijfsleven, er meer bedrijven wegvallen (donkergroene lijn) dan er worden opgestart (lichtgroene lijn) :

Wat gebeurt er feitelijk vandaag ? De centrale banken duwen de rentevoeten naar beneden. Het ontlenen voor het openen van een pizzatent doet de rente niet stijgen. Maar het beleid van de nationale bankiers heeft wel als gevolg dat de winstmarge inkrimpt. Deze evolutie zorgt dus op den duur niet alleen voor een overaanbod in de pizzasector, maar bewerkstelligt overproductie en overcapaciteit in de globale economie. De huidige monetaire politiek heeft als effect dat de rente niet meer kan stijgen. Maar winsten kunnen – en zullen – wel degelijk beginnen wegzakken.

En zo zijn er voor ondernemers nog andere consequenties. Wat doen ondernemingen die merken dat de druk op hun winsten toeneemt ? Ze zullen iedere kostenpost zoveel mogelijk trachten te beperken. Er zal bespaard worden op de vaste bedrijfskosten. Denk aan het invoeren van Just in Time-leveringen. Kijk naar de opmars van robotisering, automatisering en digitalisering. Dure arbeidskost zal zoveel mogelijk worden weggesneden.

Gevolgen voor werknemers

Beschouwen we even dit laatste punt. Ieder bedrijf dat wenst uit te breiden, wordt geconfronteerd met de volgende keuze : werkkrachten aanwerven of investeren in kapitaalgoederen (machines, robottechnologie, ICT enz). Het management zal de neiging hebben om te kiezen voor datgene wat het minste kost. Des te duurder een nieuwe machine of technologie kost, des te attractiever het wordt om mensen aan te werven en vice versa. Natuurlijk is de keuze niet altijd zo eenduidig, maar we stellen de situatie even zodanig scherp dat de lezer een goed beeld krijgt van hetgeen er speelt.

Omwille van het feit dat de meeste bedrijven lenen om machines (werkinstrumenten) te kopen, vormt de maandelijkse aflossing de meest onmiddellijke kost van een machine. Als de intrestvoet daalt, gaat de maandelijkse aflossing ook mee naar beneden. Wat de ondernemer zal doen besluiten om te investeren in machines in plaats van in personeel. Of om zijn bedrijf te verplaatsen naar een lageloonland. Deze situatie is dus ongunstig voor de lokale werkgelegenheid en voor de werknemerslonen. De monetaire politiek van de centrale banken veroorzaakt dus ook een hoop pijn voor werknemers.

Gevolgen voor overheden en hun financiers

Een van de redenen waarom de rentestanden naar beneden worden gemanipuleerd en kunstmatig laag worden gehouden, is om overheden te helpen hun grote schuldenlast draaglijk te houden. Keerzijde van de medaille is dat regeringen daardoor de neiging hebben om strenge begrotings- en besparingsdiscipline te laten varen.

Het onwaarschijnlijke feit dat we vandaag vaststellen, is dat verschillende regeringen overheidsobligaties uitgeven met negatieve rentevoeten… terwijl vele van deze overheden eigenlijk bankroet zijn. Negatieve rente of negatieve opbrengst betekent dat een investeerder die geld leent aan de overheid MINDER geld zal terugkrijgen dan zijn originele inleg (bijvoorbeeld 99% in plaats van 100%) als de obligatie afloopt. Met andere woorden : de overheid wordt betaald om geld uit te lenen en financiert zich momenteel, dankzij het beleid van de centrale banken, zeer goedkoop.

Vandaag staat een bedrag van 13.000 miljard dollar van voornamelijk staatspapier (het wereldBBP bedraagt zo’n 78.000 miljard dollar) met negatieve rentevoet genoteerd. De snelheid waarmee deze bubbel groeit is zonder meer zorgwekkend : in januari van dit jaar bedroeg de hoeveelheid negatief noterende staatsobligaties 5.500 miljard, in februari 7.000 en in mei 9.900 miljard dollar (de snel groter wordende gele zone in onderstaande afbeelding).

Gevolgen voor banken, verzekeraars en pensioenfondsen

Waarom belegt voornamelijk het grote – slimme – geld (banken, verzekeraars en pensioenfondsen) in effecten die verlies opleveren ? Omdat die instellingen, die natuurlijk veel beter uitgerust en ingelicht zijn dan de particuliere belegger, groot onheil verwachten op de financiële markten. Teneinde hun kapitaal te beschermen vluchten ze, ondanks het negatieve rendement, naar de veilige havens van soliede staatsobligaties.

Bovendien verplichten de nieuwe Bazel III-richtlijnen banken om veiliger te beleggen en ook om die reden is overheidspapier steeds aantrekkelijker geworden.

Uitermate noodlottig is dat er zich een negatieve feedbackcyclus heeft ontwikkeld tussen overheden en hun financiële instituties. De politiek van de Europese Centrale Bank, met haar basisstrategieën van kwantitatieve verruiming (het opkopen van effecten door de centrale banken in ruil voor liquiditeiten ter stimulering van de economie) en negatieve rente, is er op gericht om tegelijk banken en (staats)obligatiemarkten recht te houden. Zo is er echter een gevaarlijke situatie van onderlinge afhankelijkheid gecreëerd. Banken beleggen zwaar in staatsschuld en maken zich daardoor afhankelijk van de goede gezondheid van overheden. Op dezelfde manier zijn regeringen afhankelijk van banken om hun schulden te blijven opkopen.

In deze context is het bijzonder verontrustend dat Europese overheden met loodzware – zichtbare en onzichtbare – schulden kampen en dat Europese grootbanken technisch insolvabel zijn. Bij heel lage rentevoeten wordt het voor de banken steeds moeilijker om een behoorlijke rentemarge (het verschil tussen de ontvangen rente op kredieten en de betaalde rente op deposito’s) te realiseren, winst te maken en kapitaalbuffers op te bouwen. De negatieve rente heeft de Duitse banken vorig jaar zo’n 250 miljoen euro (zie onder ‘reacties’) gekost. Tot nu toe zijn er nog mogelijkheden om voor banken om wat te verdienen op andere gebieden. Interessante vraag : is dat genoeg om de verliezen op negatieve rente goed te maken en hoe lang kan dat duren ?

Vooral instellingen met uitsluitend een klassiek verdienmodel (spaargeld omzetten in leningen) zijn het slachtoffer van het lagerentebeleid, omdat die weinig of geen andere inkomsten kunnen genereren. Banken zullen finaal gedwongen zijn om het lenen moeilijker en kostbaarder te maken. Wat de leninguitgifte uiteindelijk zal doen dalen : net het tegenovergestelde van hetgeen de monetaire planners voor ogen hebben…

Ook de pensioenfondsen en de verzekeraars die rendement moeten halen op overheidsobligaties en andere schuldpapieren zijn de dupe. Die worden nu gedwongen om te speculeren in riskante activa. Het risico is reëel dat verschillende van deze entiteiten op een gegeven moment niet meer aan hun verplichtingen zullen kunnen voldoen.

Dertienduizend miljard obligaties met negatief rendement : een fenomeen dat zich nog nooit eerder heeft vertoond. En wat gerenommeerde experts slecht zien aflopen.

Er is geen enkele bank, verzekeringsbedrijf of pensioenfonds die op den duur overeind kan blijven bij negatieve rente. Positieve intrest is namelijk de basis van hun verdienmodel. Negatief rendement en negatieve rentestanden leiden onvermijdelijk tot het faillissement van het gehele financiële systeem.

De gevolgen voor spaarders

In essentie is de nulrentepolitiek een oorlog tegen de spaarders. De Zwitserse verzekeraar Swiss Re deed onderzoek naar de situatie in de Verenigde Staten en concludeerde dat Amerikaanse spaarders tussen 2008 en 2013 ongeveer 470 miljard dollar rente zijn misgelopen. Een enorm verlies aan koopkracht.

Wereldwijd is het misgelopen rendement op spaargeld nog veel groter, want ook in andere delen van de wereld hebben centrale banken de intrest kunstmatig verlaagd naar een absoluut bodemniveau. Het hoeft geen betoog dat de duizenden miljarden aan verdwenen rente-inkomsten een funest effect hebben op de reële economie.

e economische basiswet om welvaart te scheppen is uiterst simpel : produceer meer dan u consumeert. In het financieel-economisch systeem bestaan hiertoe twee mogelijkheden : u levert arbeid, al dan niet in dienstverband, of u laat uw kapitaal werken om van de opbrengst te kunnen leven. De huidige monetaire politiek van dalende – en negatieve rentevoeten ondergraaft echter volkomen die economische grondwet.

Gepensioneerden die, in mindere of meerdere mate, moeten leven van de steeds afnemende intrest op hun spaargeld, worden gedwongen om uiteindelijk de hoofdsom aan te tasten. Dit fenomeen wordt de euthanasie van de rentenier genoemd.

Consumptie (van kapitaal) zonder productie is op lange termijn onhoudbaar. Een samenleving die haar voorheen geaccumuleerd kapitaal opsoupeert, kan uiteindelijk niet overleven.

Het sparen wordt ontmoedigd, men krijgt niet of nauwelijks nog rente. Omdat bedrijven en consumenten de toekomst als onzeker ervaren, stijgt in vele landen de spaarquote. Wat precies de omgekeerde uitwerking is van hetgeen de monetaire opperhoofden trachten te bereiken. Als de negatieve rente zich doorzet, zal zelfs de meest conservatieve spaarder op een bepaald moment niet anders meer kunnen dan zijn geld van de bank halen.

Ongeziene kapitaalafbraak

We hebben te maken met een ernstig en onderschat probleem : de productiviteit van kapitaal, van spaargeld (dat kan dienen om productieve investeringen te realiseren waarbij werkgelegenheid wordt gecreëerd) wordt langzaam maar zeker afgebouwd, terwijl tegelijkertijd de consumptie ervan wordt beloond. Een sluipend maar zich niettemin doorzettend proces dat reeds voor 2008 werd ingezet.

Volgens de Amerikaanse monetaire specialist Keith Weiner moeten we de waardevermindering van kapitaal op een meer accurate manier gaan meten. Omdat bedrijven steeds efficiënter werken en omdat de activaprijzen blijven stijgen, geeft de consumenteninflatie geen correct beeld weer van de geldontwaarding. Daarom hanteert Weiner het begrip ‘koopkrachtrendement’, waarbij het rendement op activa gedeeld wordt door de consumentenprijsindex. Het concept bestaat er in om de productiviteit van kapitaal na te gaan, zodanig dat men een goed beeld krijgt van hetgeen men werkelijk kan uitgeven.

Veronderstel dat een kilo rijst 5 € kost. En dat u over een kapitaal beschikt van 50 € dat u jaarlijks 10% intrest oplevert. Als u uitsluitend van de renteopbrengst zou willen leven, kan u jaarlijks welgeteld een kilo rijst consumeren (10% van 50 € is 5 €, exact de prijs van een kilo rijst). Veronderstel nu dat de rentevoet op uw kapitaal van 10% terugvalt naar 1%. Dan bedraagt de renteopbrengst slechts een halve euro (namelijk 1% van 50 €). Bij een rentestand van 1% heeft u dus maar liefst 500 € kapitaal nodig om uzelf een kilo rijst te kunnen verschaffen (1% van 500 € is 5 €). Deze ineenstorting van de koopkracht wordt door de consumenteninflatiecijfers niet weergegeven, maar wel door het fenomeen ‘koopkrachtrendement’.

Weiner heeft het koopkrachtrendement in de Verenigde Staten berekend, met 1962 als startjaar. De volgende grafiek geeft het resultaat daarvan weer. Om de trend beter te kunnen onderscheiden, heeft Weiner de grafische weergave omgedraaid. Het is duidelijk zichtbaar dat de daling in koopkracht (stijgend in deze omgedraaide grafiek) aanvangt rond 1984, toen de rentedaling net was aangevangen. Het resultaat van constant neerwaarts georiënteerde rentestanden is dus niet sterk stijgende consumentenprijzen, maar krimpende rendementen.

We kunnen een trage maar ontwrichtende ontwikkeling vaststellen, waarbij zakkende rentevoeten, nulrentepolitiek en een beleid dat uiteindelijk negatieve rente voortbrengt, de traditie van eeuwenlange kapitaalaangroei heeft omgekeerd. Want normaal gesproken spendeert men zijn spaarkapitaal niet, alleen het inkomen ervan.

Gedurende eeuwen hebben mensen in de westerse beschaving kapitaal opgebouwd. Daarbij werd meer gecreëerd dan geconsumeerd en werd telkens nieuwe rijkdom aan de volgende generatie overgedragen. Deze evolutie wordt nu omgedraaid.

Bubbelcultuur

Een andere doelstelling van de centrale banken loopt eveneens in het honderd. De redenering van de beleidsbepalers was en is : naarmate de rente daalt, stimuleert dit niet alleen de opname van krediet maar doet dit ook de activaprijzen (aandelen, obligaties, vastgoed) stijgen en ontstaat er zowel bij bedrijven als gezinnen een positief welvaartsgevoel. Wat op zijn beurt hun uitgavepatroon – en dus de economische groei – gunstig beïnvloedt.

Spaarders en beleggers, die nog enig rendement willen behalen, hebben inderdaad geen andere keuze dan over te schakelen naar aandelen, obligaties en vastgoed. Met als gevolg dat men in deze activaklassen grote zeepbellen kan waarnemen. In de volgende afbeelding zien we hoe de nulrentepolitiek van de Amerikaanse centrale bank (rode lijn) de prijzen van commercieel vastgoed in de Verenigde Staten (blauwe lijn) in de hoogte heeft gejaagd.

Het aangehaalde probleem van dalende kaptiaalproductiviteit wordt niet begrepen omdat dit fenomeen gemaskeerd wordt door stijgende activaprijzen. Speculatie is de beste manier geworden om winst te behalen. Nulrente maakt het aantrekkelijk om op activaprijzen te speculeren en is niets anders dan een transfer van spaarders naar speculanten.

Stijgende activaprijzen zijn echter schijnwelvaart. De financiële geschiedenis bewijst ten overvloede dat stijgende markten en stijgende prijzen niet blijven duren. In die zin was het debacle van 2008 een ernstige waarschuwing, die tot op vandaag nog altijd niet goed wordt begrepen. Echte winst ontstaat namelijk alleen uit goed georiënteerde investeringen en productie, niet uit consumptie.

De jarenlange evolutie van dalende rentevoeten hebben een gewoonte doen ontstaan van steeds meer lenen en steeds meer schuld aangaan. Mensen ontlenen niet om hun consumptie te vergroten, maar om meer activa te bezitten.

Het onvermijdelijke toekomstige uiteenklappen van voornoemde zeepbellen zal een enorm waardeverlies met zich brengen. We dienen ons voor te bereiden op structurele deflatie.

Hetgeen in Japan tussen 1990 en nu gebeurd is – aandelen- en vastgoedcrash, belangrijke begrotingstekorten, enorme schuldentoename en geen of lage economische groei – kan als voorbeeld dienen.

Ongelijkheid neemt toe

Onderzoeker en auteur Chris Martenson van peakprosperity.com heeft berekend dat Amerikaanse spaarders, beleggers en investeerders tussen 2008 en 2014 minstens 750 miljard dollar aan inkomsten gederfd hebben. Spaarders verliezen koopkracht, terwijl diegenen die schulden aangaan van een gedeeltelijke schuldenkwijtschelding kunnen genieten. Want onder een regime van negatieve rente betalen schuldenaren hun lening terug met minder geld (uitgedrukt in koopkracht) dan ze oorspronkelijk ontleenden. Wie profiteert hiervan het meest ? Zeker huizenkopers, maar nog meer de grote schuldenaren zoals overheden. Samen met multinationals en grootbanken kunnen zij zich momenteel zeer goedkoop financieren.

Het losse geldbeleid van de globale banken stuwt eveneens de prijzen van activa hoger. Echter, om hiervan te kunnen profiteren moet men natuurlijk in die activa kunnen investeren. Wat gewoonlijk meer het geval zal zijn voor ouderen, terwijl het meestal de jongeren zijn die aankijken tegen bijvoorbeeld hoge huizenprijzen. De nationale bankiers verbreden op die wijze niet alleen de kloof tussen rijken en niet-rijken, ze brengen ook een vermogenstransfer op gang over de generaties heen. Het is net die toenemende vermogensongelijkheid die in grote delen van de wereld een duurzaam economisch herstel vermindert.

Conclusies

Rente, de prijs van het geld, is de basis van elke economische berekening en kan niet anders dan positief zijn. Het langdurig naar beneden manipuleren – en dus vervalsen – van de basismaatstaf van het financieel-economisch systeem is zeer ernstig en leidt tot een reeks welvaartvernietigende scheeftrekkingen.

Deze politiek houdt zombiebedrijven overeind, verleidt gezonde ondernemingen tot financial engineering, leidt tot buitensporige arbeidsuitstoot en creëert overcapaciteit in de globale economie.

Het sparen wordt ontmoedigd, het aangaan van schulden wordt vergemakkelijkt. De eeuwenlange opbouw van kapitaal wordt niet alleen teruggedraaid, er is tevens een enorme speculatie- en bubbelcultuur ontstaan.

Geen enkele centrale bank, verzekeraar of pensioenfonds kan overleven bij negatieve intrest. Dit centralebankenbeleid, dat bovendien rijken rijker maakt en niet-rijken armer, is een experiment dat alleen mogelijk is in een gemanipuleerd systeem.

Negatieve rentestanden ondergraven definitief het wereldwijde financieel-economische stelsel. Niet of maar wanneer komt de finale crash ? Hoe lang nog vooraleer de centrale banken de controle definitief kwijtraken?

Dirk Bauwens – Crisistrendwatcher: systeemcrisis.blogspot.be

Hieronder merkt iemand op “dat ambtenaren geweldsplegers zijn”.

Hoe juist!

Bevoegdheden kun je namelijk gebruiken, niet gebruiken of zelfs misbruiken. Dit misbruik maken van bevoegdheden (ook wel “overheidscriminaliteit” genoemd) is een vorm van georganiseerde misdaad waarbij -en de oplettende lezer raadt het al!- vooral het gemeenschapsgeld met bakken de lucht in gaat. Om deze criminaliteitsvorm de wind in de zeilen te kunnen geven heeft minister Sorgdrager het “Pikmeerarrest”‘ aangenomen waarmee het overheidspersoneel juridische immuniteit verkreeg. Het gevolg: een sterke toename van de hoeveelheid overheidscriminaliteit in ons land. Tegenwoordig bestaat méér dan de helft van alle misdaad in ons land uit deze door onze minister van justitie zorgvuldig verzwegen criminaliteitsvorm.

Daarmee is de Nederlandse overheid een grotere bedreiging voor de Nederlandse samenleving dan alle “gewone” misdaad in ons land bij elkaar.

Bron: wetenschappelijk onderzoek “Overheidscriminaliteit als specimen van organisatie-criminaliteit” van hoogleraar strafrecht Prof. Dr. G. van den Heuvel Universiteit van Maastricht (2006)

Nogmaals: dit land wordt geregeerd door zware criminelen. Van de ergste soort omdat ze door hun acteren ook een onvoorstelbaar grote schade hebben aangericht in de verhoudingen tussen de burgers en de overheid.

Als je media hoort dan gaat het zo goed, dat je ze nog bijna gaat geloven? Oplichten is trouwens ook een kunst hè rutte?

De mensen met geld worden er wel van afgeholpen, kijk maar naar de pensioenpotten, en als je geld op de bank hebt, haal het dan zo snel mogelijk vanaf, want het wordt al minder waard door de inflatie en de negatieven rente!Ze noemen dit legaal plunderen?

Ze , de politici, mogen zich zogenaamd niet bemoeien met de ECB maatregelen van die DRaghi-draak?

Gauw eruit Nexit, dat is aangeraden door Britten

Top Docu…

https://www.youtube.com/watch?v=NETxzILPokw

Hier is de gehele docu.

https://www.youtube.com/watch?v=B2wnZK06bko

Meer dan de helft van onze economie is gebakken lucht. Bureaucraten die pompen aan het werk houden, die zelf veel subsidie krijgen. Zoals ambtenaren die voorzieningen eerst van burgers roven, om ze dan tegen hoge kosten terug te verkopen. Als het kapitalisme betekent een ander met geweld afpersen dan is samenwerking aan nuttige doelstellingen dus een geheel ander systeem. En één keer raden wie er in de problemen komt als ambtenaren hun werk niet doen? Ambtenaren zijn geweldplegers die alleen in actie komen de levens van mensen te verwoesten. Iets positiefs bijdragen is vrijwel onmogelijk. Mensen die meer kosten dan ons opleveren teren op onze energie en onze tijd. “Wanneer gaat u nu wat nuttigs doen?” De waterige ogen van de ambtenaar staarden mij aan. Ik wist genoeg. Een ontkenning had toch geen zin.

Mooi, heel mooi!!! Krijgen we eindelijk wat we verdienen. Niet het geld is het probleem, maar waar we “onze” grondstoffen vandaan halen was/is het probleem. In het westen hebben we nagenoeg geen grondstoffen, maar “onze” welvaart is hier wel op gebaseerd! En (bijna) niemand in het westen interesseerde het waar “onze” welvaart vandaan kwam en op wat voor manier! Dat hele oerwouden werden/worden vernietigd, dat complete volksstammen werden/worden vernietigd of gedeporteerd, hele landen plat gebombardeerd worden maakte niemand iets uit; de ver van m’n bed show zullen we maar zeggen. Zolang wij het maar goed hebben.

De enigste die van heel die geld crisis gaan profiteren zijn hopelijk de landen die al die eeuwen arm zijn gehouden door de “rijke” landen, nu maar hopen dat die hun regeringen, die puppets zijn van het westen, zo hard mogelijk eruit trappen zodat zij uiteindelijk d’r eigen EcoWe kunnen opbouwen zonder te worden platgebombardeerd te worden door het westen.

En @formidable: onze pensioenen worden/werden betaald door de allerarmsten!!! Misschien een ideetje om ook eens aan hun te gaan denken?

No peace without justice!

Zo waar wat je schrijft. Dank je wel!

Voor hooguit 10 a 20 procent in het “welvarende westen” is het party time all the time. Die weten immers te profiteren van het gratis “geld” van de centrale banken dat richting de casino’s – de beurzen gaat = de speculatieve, parasitaire economie. De echte verdien economie van burger en kleinbedrijf bloedt dood, immers de hele “economie” wordt louter gefinancialiseerd door financial engineering en fiscal arbitrage, dat laatste is winst woekeren via belastingparadijzen. En verder zouden we moeten weten dat er een “big game” wordt gespeeld:

http://niburu.co/index.php?option=com_content&view=article&id=10955:het-opkopen-van-de-wereld-door-centrale-banken-gaat-gestaag-door&catid=20:het-complot&Itemid=33

We Kill Each Other For PAPER

https://www.youtube.com/watch?v=HpXjQJr8gBk

Het voorspelbare einde van het kapitalistische systeem. Magistraal in elkaar gezet met valkuilen en bonuspunten. De uitkomst laat zich raden en het enige wat uitkomst zal bieden volgens de kapitalistische methode is kapitaalvernietiging. Traditioneel uitgevoerd door oorlog met overwinnaars aan de tafel die tevoor al een plaats hadden ingekocht bij the happy few. Alleen al dit engelstalige begrip is de ultieme uitdrukking van fascistoïde financieel narcisme.

Ik zie al hele steden ondergedompeld in diepe armoede en honger en de daaruit voortvloeiende chaos.

Mensen die zich organiseren en een alternatief geldstelsel in gang hebben gezet waarbij zijzelf verantwoordelijk zijn voor de productie van levensmiddelen, maken de meeste kans.

Dan zie ik toch weer 85% van de bevolking de bietenberg op gaan.

Ooit was er een Gelre als alternatieve munteenheid, nu heet ie Florijn. Ik heb er 250 van gekocht destijds en heb ze alweer te koop aangeboden en krijg geen reactie want het loopt niet.

Van de initiatiefnemer Anthony Migchels krijg ik ook taal noch teken hetgeen mij droevig stemt.

Ook hij maakt geld uit het niets en is mijn 250 euri in zijn zak verdwenen.

Dan maar op zoek naar een ander deugdelijk systeem want het contant geld gaat eruit en denk dat Hitlery Klingon daar haar levenswerk van gaat maken met uiteindelijk de ingeplante chip voor al uw transacties.

En natuurlijk een blokkering van de chip als je stoute dingen doet.

Ik denk, naar aanleiding van dit artikel, dat we ‘er nog lang niet zijn’!

De hooguit 15% die het al jaren wel snappen hoeven maar te kijken wat Vrede & Recht van plan is en dan valt er nog te spreken over een gestructureerde toekomst.

Maar dan niet in de zin van het zoveelste politieke partijtje maar een organisatievorm afgestemd op de verdere 21e eeuw.

Robvdz ,

Jij laat weten over de Florijn ;

Ik heb er 250 van gekocht destijds en heb ze alweer te koop aangeboden en krijg geen reactie want het loopt niet.

Van de initiatiefnemer Anthony Migchels krijg ik ook taal noch teken hetgeen mij droevig stemt.

Ook hij maakt geld uit het niets en is mijn 250 euri in zijn zak verdwenen.

Woouw , dat is niet zo mooi.

Had ik niet van Anthony Migchels verwacht.

Zelf heb ik 1 Eeuwigdurend ledencertificaat van 100,- aangeschaft.

Dat is via erfrecht overdraagbaar aan erfgenamen.

Tevens ben je dan mede eigenaar en aandeelhouder van de Blije b.

Heb je misschien je daar ook eens over verdiept ?

Ik heb begrepen dat er al ruim over de 5000 certificaten van verkocht zijn.

Ze hebben 10.000 leden nodig om een Bankvergunning aan te vragen.

Voor diegene die er meer over willen weten ;

https://www.youtube.com/watch?v=qYzP_lQHRSM

https://www.youtube.com/watch?v=CJpY8Jn2UtM

https://deblijeb.nl/thuis.html

Beste Rob en Bernadette,

Veel lik-Migchels zullen in deze tijd van leven opstaan. Maar jullie hebben iets niet begrepen: de sleutel voor het veilig bewaren van uit arbeid verkregen welvaart (spaargeld) is geen andere -“Blije”- bank maar ander geld! Mijn vrouw en ikzelf hebben ons bescheiden bedrijfskapitaal uit de werktuigbouw al jaren geleden omgezet in het enige echte geld dat er is. Je kunt met fysiek goud niet speculeren, het is voor de wat langere termijn bedoeld. Maar het is een anker dat houdt. Zo heeft de nacht van de “Brexit” ons 4000 Euro opgeleverd. Terwijl we sliepen. Goud is eerlijk en de doodsvijand van ons geperveteerde wettige betaalmiddel. Goud is het enige geld dat nog overeind staat als de rook is opgetrokken. Zilver kan ook heel goed. Zilver houdt mogelijk een nog betere promesse in voor de toekomst dan goud!

In het Duits maar toch een aanrader voor al diegenen die graag iets meer willen weten over ons geperveteerde “wettige” (we mogen geen ander gebruiken!) betaalmiddel en de uiterst kwalijke collusie tussen bankiers en politici. Aan het woord o.a. Sarah Wagenknecht en Dirk Müller (mr. DAX):

https://www.youtube.com/watch?v=uiJ8gBDfJw0

Hoe meer we aan de weet komen over ons wettige betaalmiddel hoe meer we zullen begrijpen dat onze regering uit een bende organisatie-criminelen bestaat die een dictatoriale bezettingsmacht zijn van criminele bankiers. Ik vraag me niet meer af waarom we zo veel oud-politici terugvinden in mooie (dat zijn dik-betaalde) baantjes bij de banken.

VOOR LANDVERRADERS IS ER MAAR ÉÉN STRAF!

Met een lage of zelfs negatieve rente worden de spaarders onteigend. Immers: als de jaarlijkse percentuele prijsstijgingen voor de eerste levensbehoeften hoger zijn dan de rente die men op zijn spaargeld ontvangt dan wordt iedereen die spaargeld heeft sluipenderwijs onteigend.

Nu zal onze regering altijd onderzoeken of een bepaald product iets positiefs te bieden heeft voor onze samenleving of dat zo’n product juist heel schadelijk is. Het merkwaardige is nu dat onze regering daarbij wèl naar opium kijkt maar niet naar ons geperveteerde wettige betaalmiddel dat echt veel gevaarlijker is dan opium.

Misschien zijn de spaarders wel de enige inkomstenbronnen van de banken? En wat dacht je die enorme salarissen, waar ze vroeger voor minimum uitbetaald werden?

Voordat je met je oplossing kan komen moet je wel eerst een probleem creëren. I’m just saying…

http://www.trouw.nl/tr/nl/5116/Filosofie/article/detail/4353048/2016/08/07/Het-westerse-kapitalisme-is-een-ziekte.dhtml

Als de pensioenpotten leeg zijn, dan valt er niks meer te graaien, bedankt afvallige Nederlanders, die ons land verraden hebben?